本週市場有三大焦點,一個是 OPEC 週三會議,另一個是美國十一月就業數據,最大的政治事件是 12 月 4 日意大利修憲公投,如果公投失敗,意大利政府可能辭職,政局重現動亂,意大利脫歐勢必成為選舉話題,歐元遭受衝擊

美股牛氣卻不短,S&P500、納斯達克、道瓊斯與羅素 3000 均創出歷史新高. 同受Trump通脹與聯儲加息影響,美國債市持續受壓,10 年期長債利率攀至 2.36%,2 年期則穩中略升。美元匯率走強~更強,世界其它貨幣俯首稱臣,日元與人民幣各見多年來的低位,亞洲其它貨幣亦同告失守。

黃金價格在上週跌破箱體下端,走至今年二月以來的低點。在過去十天,黃金 ETF 出現 37 億美元的淨流出,成為Trump當選以來的一大苦主資產種類。

鉅亨網 :

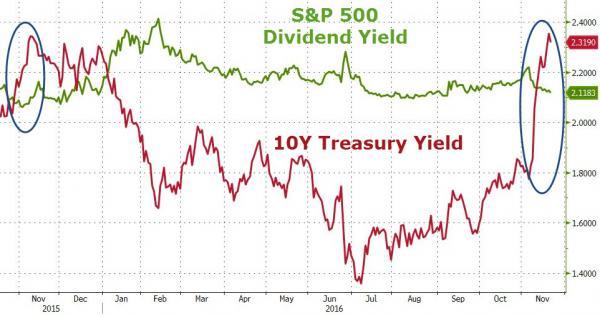

傳統上被視為「避險資產」的美國公債,經歷近幾周一陣暴跌後,如今相對於美國股市的風險卻飆上 3 年新高;反觀被視為「風險資產」的美股,周一 (21 日) 仍呈現 4 大指數攜手創新高的樂觀氣氛。但《Zero Hedge》警告,之前 3 次出現相同情況時,美股跌勢都不遠了。

報導指出,美國公債風險指標 VIX 如今來到 6.79 點,創 9 個月新高;同時間美股「恐慌指數」VIX 則跌到 13.16 的 2 個月來最低點。這使得兩者間的市場風險差距達到 2013 年 8 月以來最大紀錄。

而同一時間,美國公債相較於美國股市的價格,也來到 1 年新低。美國 10 年期公債殖利率已升至 2.319%,而美股標準普爾 (S&P) 500 指數的股利收益率則僅 2.1183%;上回出現如此明顯的分歧,得回溯至去年 11 月 (同樣是) 美國聯準會 (Fed) 升息之前。

多方 :

內資法人作帳行情

美國升息機率達90%, 金融利多

黃金大跌

油價星期五大跌4%. 但仍在整理區間

空方 :

人民幣持續走貶

美債遭市場大賣

半導體BB值首度下滑

霸榮唱衰明年第一季台積電愛瘋A10單,會被蘋果砍單四成

技術線型來看 :

周K收2紅,

日K 接近季線, 站上5,10,月線之上

MACD dif 轉正, 布林通道 站上中值

由走弱趨勢變為整理

指數 > 月線(>Tolerance)-整理格局

指數 < 季線(<Tolerance)-整理格局

籌碼 :

外資本周大買金融, 賣電子.

本周外資仍淨賣超51億元. 但 期貨增加多單約1萬口

外資到底是想買台股先布局 , 還是要為撤退做準備 ? 但是外資現貨仍是賣超

但內資是主要買方, 為年底作帳準備

新興市場股匯自11月以來雙殺, 馬幣是重災區. 台幣相對所有新興市場貶很少. 相對超強.

若台幣沒有明顯走弱, 應該行情還為整理盤. 突破川普當天高點則突破續強

但若台幣明顯下跌, 則小心外資大逃殺.

沒有留言:

張貼留言